当传统货币政策失灵时,QE 登场

在金融新闻中,我们经常听到“美联储启动 QE”、“流动性投放”或“缩表”等词汇。对于普通投资者而言,这些术语不仅关乎宏观经济,更直接决定了你手中货币的购买力、股市的牛熊以及外汇市场的震荡。那么,QE 到底是什么? 它不仅仅是简单的“印钱”,而是一场极其精密的全球宏观经济实验。本文将带你从底层逻辑出发,全面拆解量化宽松政策。

1. QE 的核心定义与基本原理

1.1. 什么是量化宽松 (Quantitative Easing)?

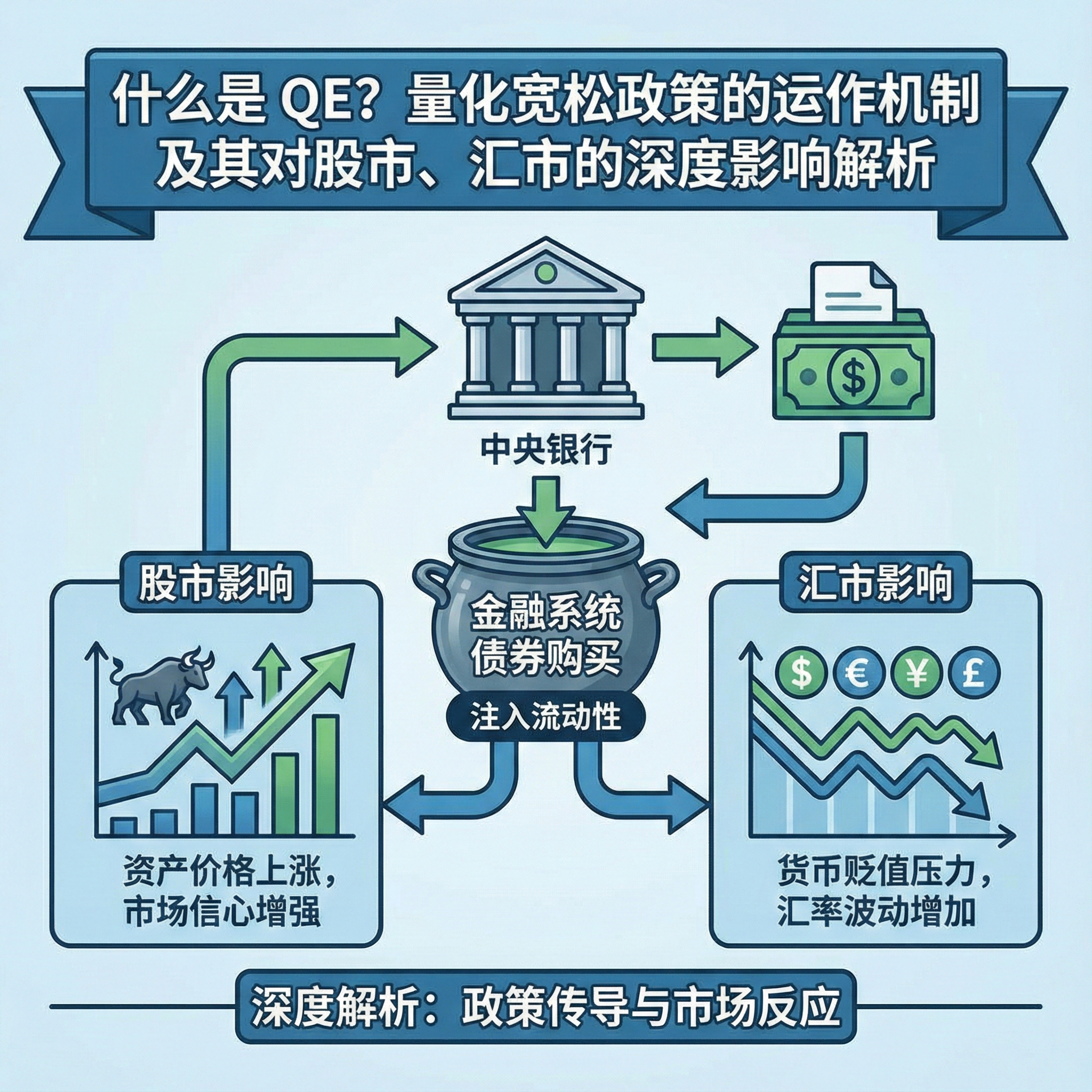

量化宽松(QE)是一种非常规货币政策。当一个国家的中央银行(如美联储、欧洲央行、日本央行)将基准利率降至接近零(零利率下限),而经济依然低迷、通胀率过低时,传统通过调降利率来刺激借贷的手段就会失效。此时,央行会通过购买中长期政府债券、抵押贷款支持证券(MBS)等资产,直接向金融系统注入大量流动性。

- “量化” (Quantitative):指央行创造指定金额的货币。

- “宽松” (Easing):指通过增加银行准备金,缓解金融市场的流动性压力,降低长期贷款利率。

1.2. QE 的运作机制

QE 的运作过程并非物理意义上的印制钞票,其核心逻辑分为以下四个步骤:

- 资产购买:央行宣布购买数千亿规模的债券(主要是国债)。

- 创造准备金:央行通过电子方式在商业银行的账户中增加“准备金”数额。

- 压低收益率:央行的大规模买入行为会导致债券价格上涨,由于债券价格与收益率成反比,这会迫使长期利率(如房贷利率、企业债利率)下降。

- 风险溢出:投资者因国债收益率太低,不得不将资金转向股市、外汇或大宗商品,从而推高资产价格,刺激消费与投资。

2. QE 的详细计算与逻辑公式

在金融分析中,虽然 QE 是一种政策行为,但我们可以通过“基础货币”与“货币乘数”的逻辑来理解其对市场总货币供给的影响。

2.1. 货币供应量计算逻辑:

M2 = 基础货币 × 货币乘数

在执行 QE 时:

- 基础货币 (Base Money):由央行直接控制,通过购买资产直接注入银行系统,这是 QE 的“直接输入量”。

- 货币乘数 (Money Multiplier):反映商业银行通过放贷创造信用货币的能力。

核心原理: 当央行执行 QE,基础货币显著增加。如果货币乘数保持稳定,整体货币供应量 (M2) 将呈指数级增长。然而,在经济危机期间,由于企业和个人不敢借钱(流动性陷阱),货币乘数往往会下降。因此,央行必须以数倍的“量化”规模来对冲货币乘数的下滑,这也就是为什么 QE 的规模动辄以万亿计。

3. 深度判读:QE 如何改变资产定价模型

作为资深技术分析师,我们必须理解 QE 对技术图形背后的驱动力。

3.1. 超买与超卖的“基准偏移”

在强力 QE 周期下,传统的 RSI(相对强弱指标)或 KDJ 指标经常会出现钝化现象。

- 表现:指标可能在 80 以上的超买区停留数月之久,而价格持续新高。

- 逻辑:因为 QE 改变了市场的折现率。当无风险利率(国债收益率)被 QE 强行压低时,根据现金流折现模型(DCF),资产的内在价值会大幅提升,原来的“贵”变成了“合理”。

3.2. 背离(Divergence)的进阶用法

在 QE 退出阶段(Tapering),技术面经常出现“顶背离”。

- 现象:指数价格创新高,但成交量或动量指标(如 MACD 柱状线)却在萎缩。

- 分析:这通常预示着 QE 带来的边际流动性正在递减。此时,空头力量并非来自基本面恶化,而是来自“流动性边际紧缩”。

4. QE 期间的跨市场组合交易策略

在 QE 环境下,单一品种的分析往往会失真。专业交易员会采用联动策略。

4.1. 外汇市场:利差交易与避险逻辑

- 美元 (USD):当美联储启动 QE 时,美元通常走弱,因为市场预期美元供应量增加。但在危机爆发初期的“美元荒”阶段,美元反而会因避险需求暴涨。

- 避险货币 (JPY/CHF):如果全球主要央行同时 QE,避险货币的吸引力会增强。

4.2. 黄金与大宗商品:抗通胀与抗货币贬值

- 策略:当实际利率(名义利率 – 通胀预期)由于 QE 变为负值时,黄金通常迎来大牛市。

- 技术确认:寻找周线级别的布林带(Bollinger Bands)开口向上,且价格贴近上轨运行,这是 QE 推动的趋势行情。

4.3. 股票市场:分母端驱动的牛市

- 板块选择:高成长、高估值的科技股对利率最为敏感。QE 启动时,科技股涨幅通常远超价值股。

5. QE 带来的常见错误与避坑指南

- 不要在 QE 刚启动时做空:许多交易者认为“经济这么差,股市凭什么涨”,却忽视了央行释放的几万亿流动性。记住一句话:“Don’t fight the Fed(不要与美联储作对)”。

- 忽视“钝化”风险:在极度宽松环境下,指标进入超买区并不意味着要反转,盲目摸顶会导致爆仓。

- 混淆 QE 与降息:降息是调整价格(Interest Rate),QE 是调整数量(Quantity)。QE 的威力通常远大于单纯的降息。

6. 不同时间周期的 QE 策略应用

| 时间周期 | 关注点 | 建议工具 |

| 长期 (月线/周线) | 宏观货币总量与通胀预期 | 均线系统 (10/20 MA), 趋势线 |

| 中期 (日线) | 美联储官员讲话与 FOMC 纪要 | MACD 零轴上方金叉 |

| 短期 (H1/H4) | 债券收益率实时波动 | 斐波那契回撤位, 支撑压力位 |

7. 案例分析:2020 年新冠疫情期间的 QE

2020 年 3 月,美联储实施了“无限量 QE”。

- 背景:全球市场流动性枯竭,美股四次熔断。

- 行动:美联储资产负债表在短短几个月内从 4 万亿飙升至 7 万亿以上。

- 结果:纳斯达克指数在实体经济低迷的情况下,创下历史新高。这充分证明了 QE 对资产价格的重塑作用。

免责声明:本内容仅作为参考信息,不能视为任何形式的金融、投资或专业建议。文中观点不代表 Moneta Markets 或作者对任何特定投资产品、策略或交易的推荐。请勿仅依据本资料作出投资决策,必要时请咨询独立专业顾问。