美国增长动能边际放缓、日本通胀降温但央行政策仍谨慎,美元兑日元在关键阻力下方维持偏空运行。

基本面分析:

从美国的先行指标来看,经济仍处在扩张区间,但内在动能已有放缓迹象。1月制造业PMI小幅回升至51.9,服务业PMI维持在52.5,综合指数略升至52.8,显示总体活动尚未收缩,但改善幅度有限。初步PMI所对应的12月与1月GDP年化增速约为1.5%,明显低于去年秋季的强劲节奏,新订单增长偏弱正为一季度前景增添不确定性。

企业层面的反馈同样谨慎。受需求偏软、成本压力居高不下以及外部不确定性影响,用工意愿明显趋弱,就业扩张接近停滞。与此同时,投入成本上升,部分被企业归因于关税因素,持续向终端价格传导,使得通胀与购买力问题始终占据管理层关注清单,短期内难以彻底缓解。

视线转回日本,通胀降温特征更为清晰。12月全国CPI同比仅增长2.1%,较前值明显回落,并降至2022年3月以来的低位;剔除生鲜食品后的核心CPI同比增速降至2.4%,不但符合市场预期,也刷新了2024年10月以来的最低水平,显示价格上行压力正在逐步减轻。

日本央行于1月23日的政策会议上选择按兵不动,维持隔夜拆借利率在0.75%。行长植田和男在发布会上强调,日本经济虽延续温和修复,但基础仍不稳固,基础通胀将以较慢节奏上行,并在预测期后段接近价格稳定目标。他特别指出,未来政策取向将主要取决于通胀路径本身,而非以汇率水平作为直接考量,这一表态被市场解读为对预期的再一次校准。

技术面分析:

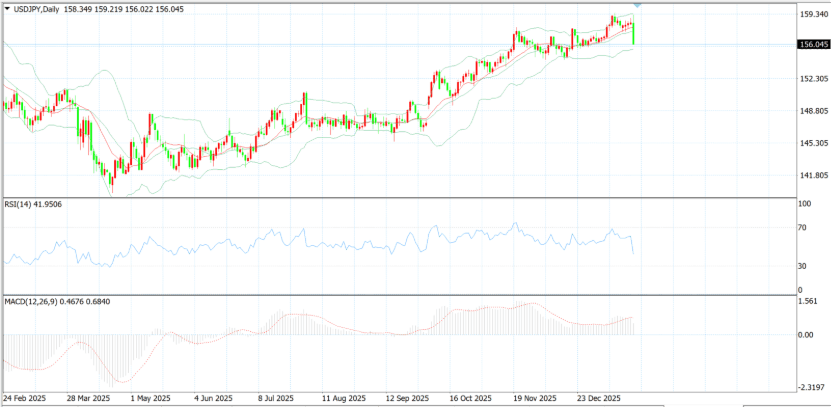

从整体结构来看,美元兑日元的短线格局仍偏向空头。价格自高位回落后,反弹动能明显受限,当前运行重心已明显下移。只要汇价持续受制于157.00下方,空方在节奏和方向上的主导地位就难以被打破,短线走势仍以下行为主。

回顾美元兑日元近期走势,汇价曾在回落过程中一度稳守关键支撑区域,并短暂重返158关口上方,显示下方并非完全缺乏承接力量。然而,这一反弹未能形成延续,很快遭遇抛压并出现快速回落,行情随即跌破多个短线支撑,目前已下探至156附近,走势转弱特征更加清晰。

从技术指标与均线系统观察,短周期均线已明显转为向下,并对价格构成持续压制,汇价整体运行在主要短期均线之下,反映出市场短线情绪偏谨慎。相对强弱指标(RSI)目前位于42附近,尚未进入极端超卖区间,意味着下行动能仍有释放空间,短线空头并未出现明显衰竭信号。

在具体价位层面,上行方向上,157.35区域被视为短线关键阻力带,若未能有效突破,该区域附近的反弹更可能被视为修正而非趋势反转。下行方面,一旦155.25关口被实质性跌破,并进一步失守155.00附近的重要支撑,则需警惕调整幅度被放大。

本网站所提供的内容仅供一般性参考,并不构成任何投资建议或交易要约。Moneta Markets 已尽合理努力确保信息的准确性,但不保证其完整性或实时性,相关内容可能随时更改,恕不另行通知。Moneta Markets 对因使用或依赖本网站内容而产生的任何直接或间接损失不承担责任。投资涉及风险,过往表现不代表未来结果。