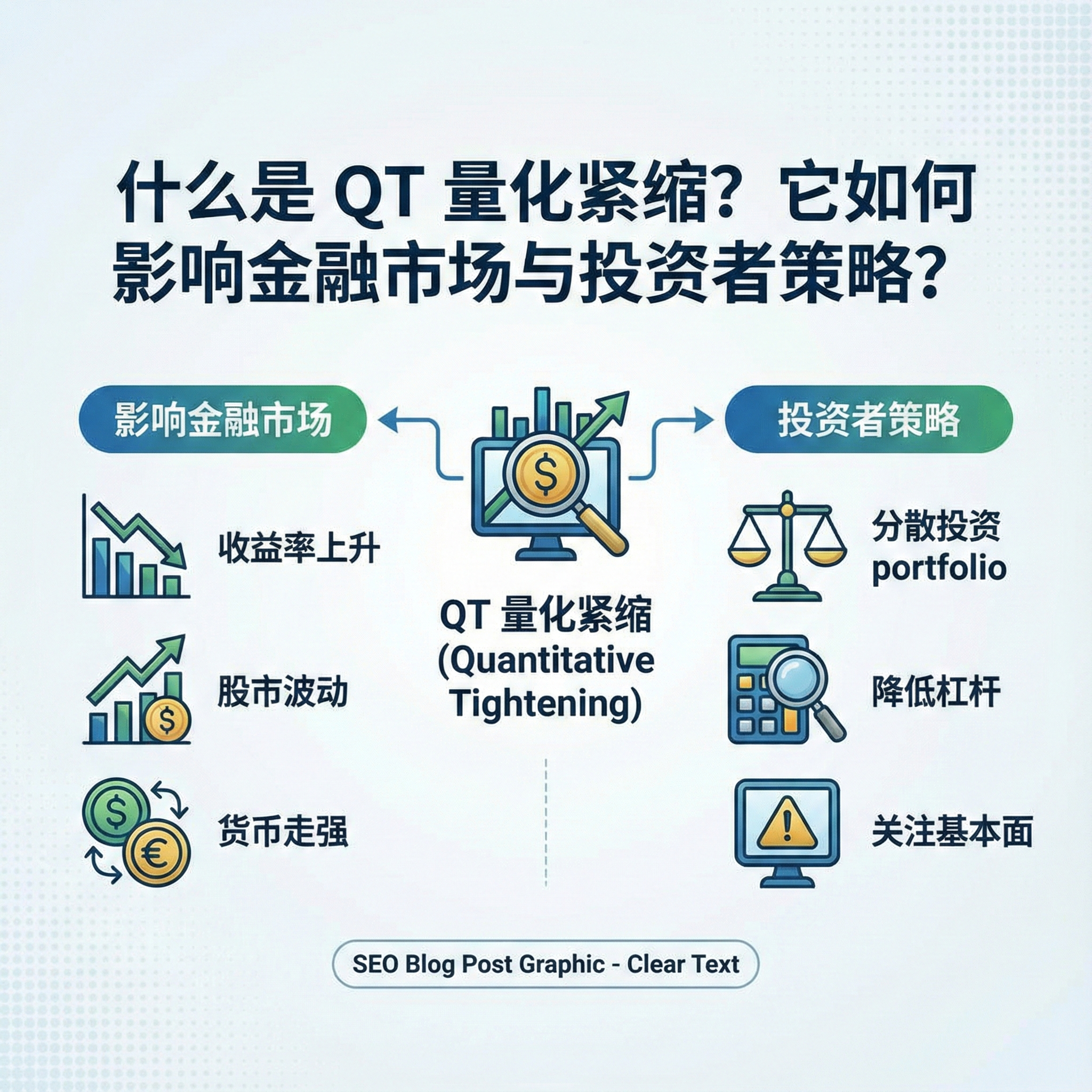

作为投资者,如果你曾在新闻中听到“美联储缩表”或“流动性收紧”,那么你实际上已经在接触宏观经济中最强大的杠杆之一——QT(Quantitative Tightening,量化紧缩)。

在长期的低利率和货币宽松政策后,QT 往往作为抑制通胀、让货币政策回归常态的核心手段。理解 QT 不仅仅是理解一个经济学术语,更是掌握未来市场走势、资产价格波动以及全球资本流动逻辑的关键。本文将从零开始,深度剖析 QT 的前世今生。

1. 核心定义:究竟 QT 是什么?

QT(量化紧缩),是指中央银行(如美联储、欧洲央行)通过减少其资产负债表规模来收紧货币政策的行为。简单来说,这是“量化宽松”(QE)的反向操作。

如果说 QE 是央行通过购买债券向市场“放水”注入流动性,那么 QT 就是央行通过停止购买或主动出售债券,将市场上的资金“抽回”。

1.1. QT的核心运作逻辑

- 资产负债表缩减:央行不再将其持有的到期债券本金进行再投资,或者直接向市场抛售债券。

- 货币供应减少:随着债券回到市场,商业银行在央行的超额准备金减少,基础货币供应量(M0/M1/M2)增速放缓或绝对值下降。

- 市场利率上行:供应增加而需求(来自央行)减少导致债券价格下跌,收益率(即市场利率)随之上升。

2. QT 的核心原理与计算逻辑

虽然 QT 的具体规模由政策制定者决定,但其对市场的影响可以通过以下逻辑链条进行量化分析:

2.1. 资产负债表恒等式

央行的资产负债表遵循:资产 = 负债 + 净资产。

在执行 QT 时:

- 资产端减少:持有的国债(Treasuries)或抵押贷款支持证券(MBS)规模下降。

- 负债端减少:商业银行在央行的储备金(Reserves)同步减少。

2.2. 流动性回收公式(简化模型)

虽然央行不使用单一公式,但市场观察者常用以下逻辑评估影响:

市场净流动性 = 央行资产负债表总额 – (财政部现金余额 TGA + 逆回购协议 RRP)

当央行进行 QT 时,资产负债表总额下降。如果此时 TGA 或 RRP 保持不变,市场的“净流动性”就会直接萎缩。这种萎缩通常与标普 500 等风险资产的估值呈现高度的正相关性。

3. QT 的执行方式:被动缩表 vs 主动抛售

中央银行在执行 QT 时通常有两种路径,其对市场冲击的烈度各不相同:

3.1. 被动缩表(Run-offs)

这是最常见的方式。央行持有大量债券到期后,不再将收回的本金继续购买新债券。

- 特点:过程温和,市场有充分的心理预期。

- 影响:财政部必须向私人部门寻找新的买家来替代央行,从而推高长期国债收益率。

3.2. 主动抛售(Active Sales)

央行直接在二级市场上卖出尚未到期的债券。

- 特点:极具攻击性,通常只在通胀极度失控或需要快速收回流动性时使用。

- 影响:会导致债券价格剧烈波动,引发市场恐慌,目前美联储极少采用此手段处理国债,仅偶尔探讨对 MBS 的主动处置。

4. QT 对各金融市场的实战影响分析

4.1. 外汇市场:美元的走强动力

QT 是汇率最强有力的支撑因素之一。

- 利差效应:QT 导致美国国债收益率上升,吸引全球资本回流美国,推高美元汇率。

- 稀缺性效应:市场上流通的美元减少,根据供需法则,美元价值上升。

- 实战建议:在 QT 周期初期,做多本币政策领先于全球的货币(通常是美元)是主流策略。

4.2. 股市:估值重塑与“挤水分”

对于股市而言,QT 是典型的“逆风”。

- 分母效应(折现率):根据自由现金流折现模型(DCF),利率(无风险利率)作为分母。QT 推高收益率,直接导致股票估值(PE)下修,尤其是高增长、高市盈率的科技股。

- 流动性溢价消失:过去由于流动性过剩而推高的“泡沫”部分会被首先挤出。

- 波动率上升:随着支撑市场的“央行买方”撤离,市场防御性减弱,VIX 恐慌指数通常会维持在较高水平。

4.3. 债券市场:价格阴跌与曲线重构

- 价格压力:债券供应增加,价格承压。

- 期限利差:QT 通常针对中长期债券,有助于收益率曲线从“倒挂”走向“正常化”。

5. QT 与 QE 的深度对比:货币政策的阴阳两面

| 特性 | 量化宽松 (QE) | 量化紧缩 (QT) |

| 主要目标 | 刺激经济、防止通缩、降低借贷成本 | 抑制通胀、让利率常态化、缩减流动性 |

| 资产负债表 | 扩张(购买资产) | 缩减(减少资产) |

| 对利率影响 | 压低长期收益率 | 推高长期收益率 |

| 对风险资产 | 极度利好(大牛市推手) | 利空(估值受压、波动加大) |

| 对商业银行 | 增加准备金,增强贷款能力 | 减少准备金,收紧信贷环境 |

6. 进阶用法:如何判读 QT 的“钝化”与转折点

在实际交易中,QT 并不是永远的利空。市场往往会经历从“恐惧”到“适应”再到“预期结束”的过程。

6.1. 市场钝化现象

当 QT 持续一段时间后,如果经济数据(如 GDP 或非农就业)依然强劲,市场可能会对 QT 产生的利空产生“免疫力”。此时,股价可能止跌回升,这就是所谓的“利空出尽”。

6.2. 寻找“背离”信号

- 价格与流动性的背离:如果美联储仍在缩表(QT 进行中),但标普 500 指数已经开始构筑底部并放量反弹,这往往预示着市场已经提前计入了最坏的情况,或者预期 QT 即将进入减速期(Taper)。

6.3. 关键预警指标:SOFR 与准备金水平

投资者应关注“担保隔夜融资利率(SOFR)”和“银行超额准备金”。

- 如果 SOFR 突然飙升,说明市场流动性已枯竭,美联储可能被迫停止 QT(类似 2019 年底的“隔夜回购危机”)。

7. 不同时间周期的应用策略

- 长线投资者(1年以上):在 QT 周期中,应增加现金权重,关注具有强劲现金流和低负债率的价值型企业。避免高杠杆行业。

- 中线交易者(3-6个月):利用反弹进行“高抛”,关注国债收益率触顶的信号。当收益率不再随 QT 推进而创新高时,可能是入场点。

- 短线日内交易者:关注 FOMC 会议纪要中关于“缩表上限(Caps)”的描述。任何关于“减缓缩表”的言论都会引发瞬间的爆拉行情。

8. QT 量化紧缩常见错误避坑指南

- 误以为 QT 结束后利率会立即下降:QT 停止(停止缩表)并不等于降息。这只是停止从市场抽水,货币政策可能依然维持在高位震荡(High for longer)。

- 忽略财政部的干扰:美联储在 QT,但如果美国财政部通过 TGA 账户向市场大规模注资,QT 的实际紧缩效果会被抵消。一定要综合看“净流动性”。

- 生搬硬套历史:2017-2019 年的 QT 与 2022-2024 年的 QT 背景完全不同(通胀率不同)。不要因为上次 QT 跌了多少就断定这次也是一样。

免责声明:本内容仅作为参考信息,不能视为任何形式的金融、投资或专业建议。文中观点不代表 Moneta Markets 或作者对任何特定投资产品、策略或交易的推荐。请勿仅依据本资料作出投资决策,必要时请咨询独立专业顾问。