在全球礦業版圖中,紫金礦業近年來憑藉著卓越的資源儲備與精準的市場策略,逐漸成為投資市場關注的焦點。隨著國際金價與銅價的波動,這家大型跨國礦業公司的營運狀況也牽動著無數投資人的心。

本文將帶您深入探討紫金礦業的核心價值,從創辦人的傳奇故事一路解析到集團的全球佈局。同時,我們也會整理最新的財報數據與外資機構的評估,協助您更全面地了解這家企業的未來走向。

1. 紫金礦業前景

談到紫金礦業前景,全球宏觀經濟環境扮演著相當關鍵的角色。近年來地緣政治風險加劇,加上各國央行陸續進入降息週期,推升了全球的避險需求,讓貴金屬持續成為資產配置的重要選項。此外,新能源與人工智慧(AI)產業的快速發展,也為金屬需求帶來了強勁的支撐。

除了外部環境的利多,公司內部的長期產量規劃也相當具有企圖心。根據美銀證券的報告指出,紫金礦業預期礦產金產量將於2028年達到130至140噸,並將2028年的銅產量指引提升至150萬至160萬噸。這些穩健的產量增長數據,為公司長期的營收與獲利提供了良好的基礎。

在鋰礦資源方面,紫金礦業也積極搶佔新能源賽道。公司將2028年的鋰產量指引上調至27萬至32萬噸,預計2025至2028年間的年複合增長率可達雙位數甚至倍數成長。整體來看,多元化的礦產資源配置,讓紫金礦業在面對經濟週期變化時能保有較高的韌性。

1.1. 全球宏觀環境帶來的利多

- 地緣政治風險升溫

- 全球降息循環推升避險需求

- AI 與新能源產業擴張

- 金屬原料需求持續增加

1.2. 紫金礦業的長期成長動能

- 礦產金產量預計提升至130至140噸

- 銅產量指引提升至150萬至160萬噸

- 鋰礦布局加速成長

- 多元金屬資源降低景氣循環風險

2. 紫金礦業目標價

隨著各項營運數據穩定成長,多家國際知名外資機構紛紛調整了對該公司的估值。關於紫金礦業目標價,花旗銀行近期發布報告,將紫金礦業港股目標價由39元上調至51.8元,A股目標價亦由35.5元上調至46.6元人民幣。花旗更預計,公司將逐步提高分紅比例,並假設自2025年起派息率可達40%。

另一家知名機構大華繼顯,同樣看好其後續表現,將紫金礦業的目標價從24.00港元大幅上調至29.70港元。美銀證券也重申紫金礦業為其首選股份,維持買入評級,給出H股50港元和A股45元人民幣的目標價。

這些投行之所以給予正面的評價,主要考量在於公司長期的產量增長強勁,以及在成本控制上的嚴格把關。雖然市場上偶有波動,但多數分析機構認為其目前的估值尚屬合理,長線投資價值值得持續關注。

2.1. 外資機構目標價整理

| 機構 | 港股目標價 | A股目標價 | 評級 |

| 花旗銀行 | 51.8港元 | 46.6元人民幣 | 看好 |

| 美銀證券 | 50港元 | 45元人民幣 | 買入 |

| 大華繼顯 | 29.70港元 | – | 正面 |

2.2. 外資看好的核心原因

- 長期產量持續成長

- 海外資產併購效益顯現

- 成本控制能力強

- 分紅政策逐步提升

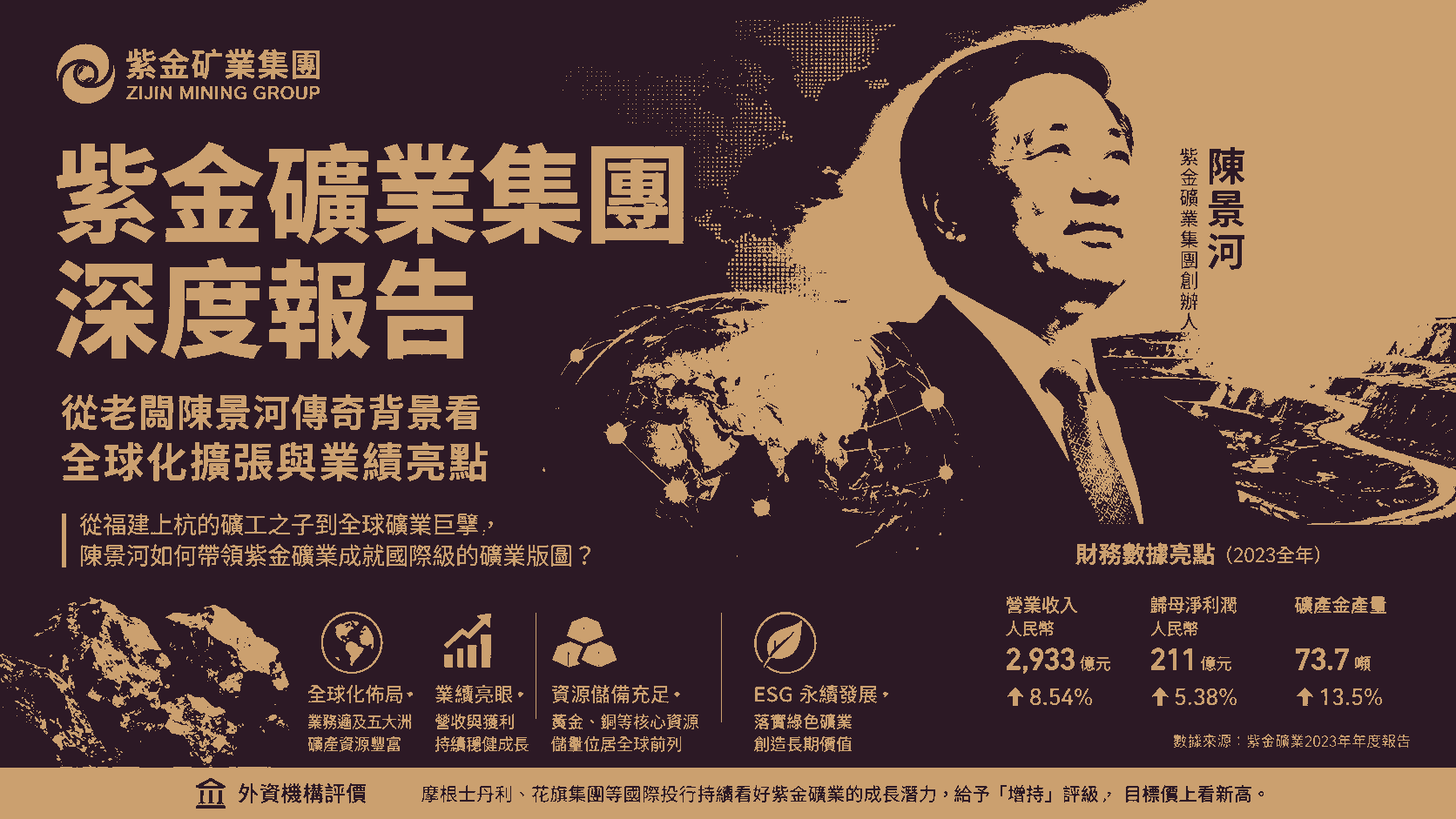

3. 紫金礦業老闆陳景河傳奇

探討這家礦業巨頭的成功,就不能不提紫金礦業老闆陳景河的經營哲學。69歲的陳景河在礦業領域深耕達44年,被外界譽為「中國金王」,並於2026年1月1日交棒退休,轉任公司的終身榮譽董事長及高級顧問。他的創業歷程,堪稱一部從深山小礦走向全球礦業巨頭的逆襲傳奇。

早年,陳景河憑藉地質專業與古籍《汀州府志》的記載,堅信被業界視為開採價值極低的福建紫金山蘊藏著寶藏。他大膽採用低成本的堆浸工藝,帶領瀕臨倒閉的團隊成功實現「點石成金」,最終將紫金山打造成中國第一大金礦。

在帶領企業成長的過程中,他秉持著「反週期併購」的策略,總能在行業低谷時果斷出手收購優質資產。這種在別人看不到價值的地方堅持,以及在質疑聲中創新破局的企業家精神,是構築今日兆元礦業帝國的最重要基石。

3.1. 陳景河的傳奇背景

- 礦業領域深耕44年

- 被譽為「中國金王」

- 2026年正式退休交棒

- 轉任終身榮譽董事長

3.2. 成功關鍵經營哲學

- 反週期併購

- 長期主義

- 低成本技術突破

- 全球資源整合能力

4. 紫金礦業集團

紫金礦業集團股份有限公司是一家在香港交易所與上海證券交易所雙重上市的大型企業。該集團的總部位於福建省上杭縣,主要業務涵蓋銅、黃金、鋅、銀、鋰等多種金屬礦產資源的勘探、開採與冶煉。

為了拓展國際版圖,集團近年來加速了全球化佈局的腳步。不僅在中國境內擁有多個重要項目,更在境外15個國家展開投資,例如收購了加拿大大陸黃金公司、蘇利南羅斯貝爾金礦以及加納的阿基姆金礦。這些海外資產的加入,讓紫金礦業的海外資源儲量與利潤逐漸超越國內。

近期,集團旗下的海外黃金資產平台「紫金黃金國際」更成功分拆至香港聯交所上市,刷新了近年來香港最大IPO的紀錄。這項成功的資本操作,不僅吸引了全球知名主權基金與私募基金的參與,也進一步穩固了集團在全球礦業市場的領導地位。

4.1. 紫金礦業核心業務

- 銅礦

- 黃金

- 鋅礦

- 白銀

- 鋰礦

4.2. 全球化布局重點

- 中國境內大型礦區

- 境外15國投資布局

- 海外黃金資產擴張

- 香港IPO資本運作

5. 紫金礦業業績

從財務數據來看,紫金礦業業績表現相當亮眼。根據公司發布的預測,2025年度歸屬於上市公司股東的淨利潤預計達510至520億元人民幣,較前一年同期大幅增加約59%至62%。這樣的獲利成長,主要歸功於國際金銀價格的飆升以及銅銷量的溫和增長。

回顧2025年前三季度的表現,集團營收突破了2,500億元人民幣,礦產金與礦產銀的毛利率都有顯著的提升。特別是在新併購的海外金礦順利交割並開始貢獻產量後,黃金板塊已經成為公司利潤成長的最重要引擎。

儘管銅精礦的單位銷售成本因部分礦區事件而有所上升,導致毛利率微幅下滑,但整體電解銅業務的表現依然保持向上趨勢。多數財務指標的成長,充分展現了紫金礦業在資源運營與成本控管上的成熟實力。

5.1. 紫金礦業財務亮點

| 項目 | 數據 |

| 2025預估淨利潤 | 510至520億元人民幣 |

| 年增幅 | 59%至62% |

| 前三季營收 | 超過2,500億元人民幣 |

| 成長核心 | 黃金與銅業務 |

5.2. 業績成長關鍵因素

- 國際金價與銀價上漲

- 海外金礦產能挹注

- 銅銷量成長

- 毛利率提升

6. 紫金礦業分析

當投資人面對亮眼的財報時,有時會發現股價並未如期上漲。針對紫金礦業分析,我們發現這往往與國際原物料價格的短期波動有關。例如,當國際金價從每盎司4,300美元以上的高點回落時,紫金礦業及其子公司的股價也容易受到連帶影響而出現調整。

分析師指出,由於紫金礦業近年的收入和利潤中,「含金量」顯著提高,因此金價走勢對其估值的影響力也隨之上升。市場資金在消化了美聯儲降息預期與貿易爭端等宏觀資訊後,常常會引發貴金屬板塊的短期震盪,這屬於行業的共性反應。

長遠來看,紫金礦業擁有龐大的營收規模與堅實的盈利韌性。股價的短期波動並不會掩蓋其在全球黃金與有色金屬資產中的核心競爭力。對於有耐心的投資人而言,深入理解這些價格波動背後的邏輯,有助於做出更理性的投資決策。

6.1. 股價波動原因分析

- 國際金價回調

- 市場消化降息預期

- 原物料板塊震盪

- 投資情緒短線波動

6.2. 長期投資價值觀察

- 全球礦產資源優勢

- 黃金與銅雙核心布局

- 海外資產持續成長

- 盈利韌性強

7. 掌握紫金礦業投資先機

了解紫金礦業的全球佈局與財務優勢後,您是否對礦業板塊的投資機會有了更深的認識?市場瞬息萬變,提早掌握關鍵資訊,往往是投資成功的基石。

建議您持續關注各大外資投行的最新報告,並緊盯國際金價與銅價的走勢。現在就點擊訂閱我們的財經電子報,獲取第一手的市場分析與企業深度報告,讓您的投資策略永遠快人一步!

本內容僅作為參考資訊,不能視為任何形式之金融、投資或專業建議。文中所表達之觀點不代表 Moneta Markets 或作者對任何特定投資產品、策略或交易之推薦。請勿僅依據本資料作出投資決策,如有需要,請諮詢獨立之專業顧問。