在金融交易的广袤疆域中,价格的走势往往扑朔迷离,但价格波动的“强度”却是可以被精准量化的。ATR 指标,全称 Average True Range(平均真实波幅),由技术分析先驱 J. Welles Wilder 在 1978 年提出。不同于 RSI 或 MACD 专注于预测价格方向,ATR 是一个纯粹的波动率指标。它不告诉你市场往哪走,但它能清晰地告诉你:现在的市场跳动得有多剧烈。

1. ATR 指标的核心定义与计算逻辑

1.1. 什么是 ATR?

ATR 衡量的是特定时间内资产价格的平均波动范围。它通过将当前的最高价、最低价与前一交易日的收盘价进行比较,捕捉到了市场在交易时段内可能出现的跳空缺口和剧烈波动。对于外汇、黄金及股票投资者而言,ATR 是制定仓位管理计划的首选工具。

1.2. 真实波幅 (TR) 的计算公式

要得到 ATR,必须先算出每日的“真实波幅”(True Range, TR)。TR 取以下三个数值中的最大值:

- 当前交易日的最高价减去当前交易日的最低价:即 (High – Low)。

- 当前交易日的最高价减去前一交易日的收盘价的绝对值:即 |High – Close_prev|。

- 当前交易日的最低价减去前一交易日的收盘价的绝对值:即 |Low – Close_prev|。

数学表达式为:

TR = Max( (High – Low), |High – Close_prev|, |Low – Close_prev| )

1.3. 平均真实波幅 (ATR) 的生成

ATR 通常是 TR 的移动平均线(通常采用 14 天周期)。

ATR = [ (前一期的 ATR * 13) + 当期 TR ] / 14

(注:此为 Wilder 原始平滑移动平均法,部分软件亦采用简单移动平均 SMA 处理)。

2. ATR 指标的核心原理与盘面判读

2.1. 波动率的具象化

ATR 的数值代表了价格跳动的“步长”。如果黄金的日线 ATR 是 20 美元,意味着在过去一段时间内,黄金平均每天的波动范围约为 20 美元。

- ATR 上升:表示市场波动加剧,多空博弈激烈,通常出现在趋势启动或重大消息公布时。

- ATR 下降:表示市场波动萎缩,进入震荡整理期或横盘趋势,能量正在积蓄。

2.2. 超买与超卖的“异类”判读

由于 ATR 是无方向指标,它没有传统的 0-100 固定区间。所谓的“超买超卖”在 ATR 中体现为:

- 异常高位:通常预示着市场情绪达到狂热或恐慌的顶点,价格可能即将发生反转或进入漫长的修整。

- 异常低位:预示着“暴风雨前的宁静”,极低的 ATR 往往是爆发性突破行情的前兆。

3. ATR 进阶用法:背离、钝化与周期应用

3.1. 趋势与 ATR 的“背离”应用

虽然 ATR 不指示方向,但它可以验证趋势的健康程度。

- 趋势确认:价格创新高,ATR 亦同步走高,说明多头力量强劲且波动空间打开,趋势具有持续性。

- 波动性背离:价格创新高,但 ATR 却持续走低。这说明虽然价格在涨,但上涨的力度和波幅在减弱。这通常被称为“衰竭性上涨”,是潜在见顶的信号。

3.2. 指标钝化处理

在极端单边行情中,ATR 可能会在高位停留较长时间。此时,单一的 ATR 容易让交易者过早离场。经验丰富的分析师会结合 ATR 百分比 (ATRP) 或者将 ATR 与其自身的长周期移动平均线进行对比,以判断波动率是否真的发生了本质改变。

3.3. 不同时间周期的差异化应用

- 短线 (M5/M15):ATR 可用于识别突发的新闻行情,防止在点差扩大或瞬间波动过大时被扫损。

- 中长线 (D1/W1):ATR 的核心价值在于建立“波动率过滤器”,帮助投资者过滤掉那些无意义的随机噪音。

4. 实战策略:ATR 与主流指标的组合拳

4.1. ATR + 布林带 (Bollinger Bands):挤压突破策略

当布林带收口(Squeeze)且 ATR 处于历史低位时,市场进入极低波动期。一旦 ATR 抬头向上且价格突破布林带上下轨,通常是一个胜率极高的爆发性入场机会。

4.2. ATR + K 线形态:识别假突破

如果价格突破了一个关键阻力位,但当日的波动范围已经远远超过了 ATR 的 2 倍,那么这个突破很可能是“强弩之末”,追涨风险极大。相反,如果突破发生时,ATR 才刚刚从低位起步,则真实突破的可能性更高。

4.3. ATR 与超级趋势 (SuperTrend)

SuperTrend 指标的内核正是 ATR。它通过 (最高价+最低价)/2 ± N * ATR 来确定趋势转换点。这种组合能有效兼顾趋势方向与动态波动调整。

5. 交易中的核心价值:仓位管理与动态止损

这是 ATR 最广为人知、也是最硬核的应用。

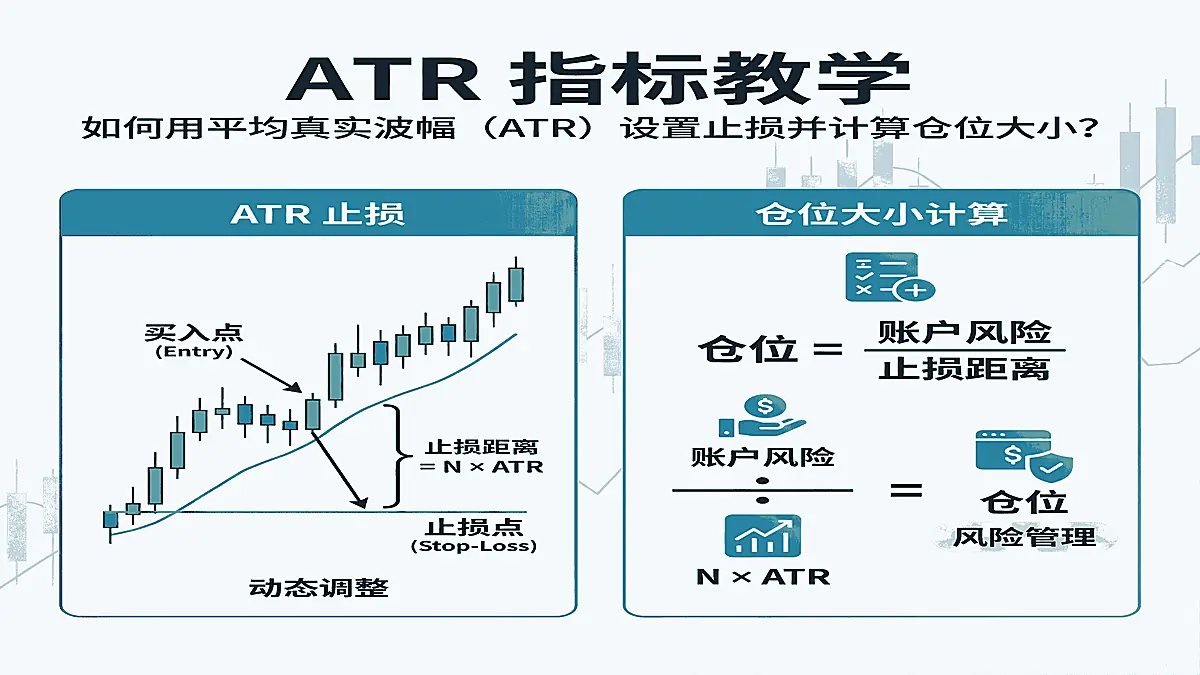

5.1. 基于 ATR 的动态止损 (Trailing Stop)

传统的固定点数止损(如固定 50 个点)忽略了市场的实时变化。使用 ATR 止损能让你的保单更具“弹性”。

- 策略:止损位 = 入场价 ± (n * ATR)。

- 参数建议:一般中线交易使用 2 倍 ATR 作为初始止损,短线使用 1.5 倍 ATR。

5.2. 仓位规模计算 (Position Sizing)

著名的海龟交易法则的核心便是基于 ATR(其称为 N 值)来计算头寸。

单位仓位 = (账户总额 * 风险比例) / (ATR * 每点价值)

通过这种方法,当市场波动剧烈(ATR 大)时,你的持仓量会自动减小;当市场平稳(ATR 小)时,持仓量增加。这确保了无论市场如何波动,你每一笔交易承担的风险金额是恒定的。

6. ATR指标常见错误避坑指南

- 误以为 ATR 上涨就是价格上涨:请务必记住,ATR 仅代表波动幅度。在暴跌行情中,ATR 往往飙升得比暴涨行情更快。

- 忽略参数调整:虽然默认是 14,但在极高频或极长线的交易中,不加思索地套用默认值会导致信号滞后或过于灵敏。

- 在震荡市过度依赖 ATR 止损:在极窄幅的横盘中,ATR 会变得非常小,此时如果止损倍数设置过低,很容易造成频繁的“来回打脸”现象。

7. ATR 优缺点对比表

| 特性 | 优势分析 | 潜在局限 |

| 波动率量化 | 精准捕捉市场跳动步长,无惧缺口干扰 | 无法提供任何关于价格方向的指引 |

| 风险控制 | 动态调整止损,适应不同市场环境 | 滞后性指标,无法预测未来的波动爆发 |

| 仓位管理 | 科学分配头寸,实现跨品种风险对冲 | 需要配合其他趋势指标使用,无法独立构成系统 |

| 普适性 | 适用于所有金融市场(外汇、股票、期货) | 在极低流动性市场下数据可能失真 |

免责声明:本内容仅作为参考信息,不能视为任何形式的金融、投资或专业建议。文中观点不代表 Moneta Markets 或作者对任何特定投资产品、策略或交易的推荐。请勿仅依据本资料作出投资决策,必要时请咨询独立专业顾问。