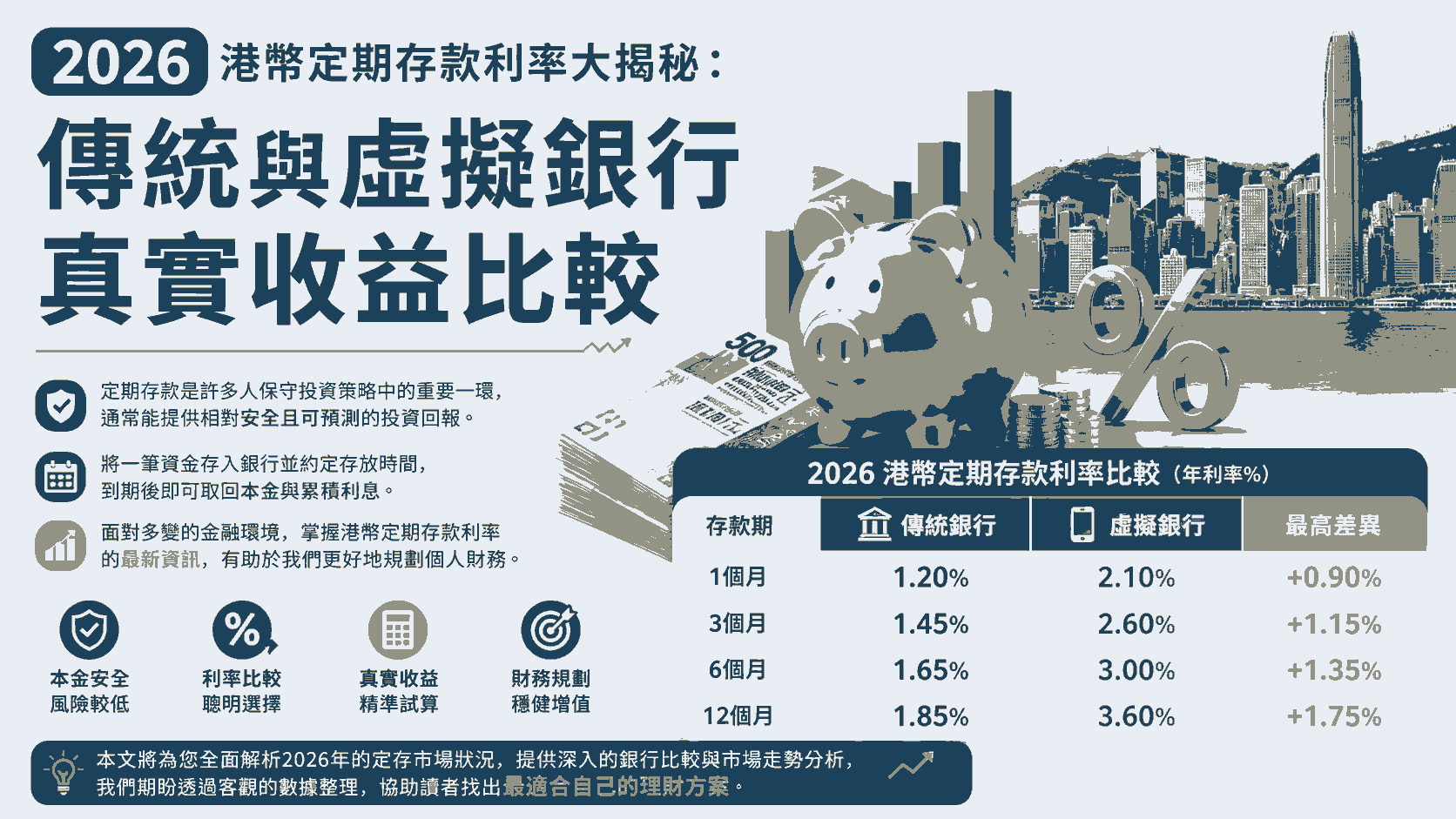

定期存款是許多人保守投資策略中的重要一環,通常能提供相對安全且可預測的投資回報。將一筆資金存入銀行並約定存放時間,到期後即可取回本金與累積利息。面對多變的金融環境,掌握港幣定期存款利率的最新資訊,有助於我們更好地規劃個人財務。

本文將為您全面解析2026年的定存市場狀況,提供深入的銀行比較與市場走勢分析。我們期盼透過客觀的數據整理,協助讀者找出最適合自己的理財方案。接下來,讓我們一步步深入了解定存的各項細節。

1. 什麼是港幣定期存款利率?

定期存款是一種由銀行提供的常見金融產品,支援多種貨幣,其中以港元最為普遍。投資者同意在特定的存款期限內不動用該筆款項,銀行則會提供約定的利息作為回報。這是一種相對單純的儲蓄方式,適合各種類型的投資者參與。

1.1. 定期存款的基本概念與運作方式

常見的存款期限相當多元,從短期的7日、1個月,到中長期的6個月、1年都有。期限長短通常會影響最終的利率高低,投資者可以根據自身的資金需求來自由選擇。開立定存的流程十分簡單,大多不需要具備複雜的投資知識即可完成。

1.2. 定存利息的計算公式解析

了解利息的計算方式,有助於我們更精準地預估未來的投資收益。一般而言,利息的計算公式為:存款金額 × 年利率 × 存款日數 / 365(或366天)。舉例來說,若存入10,000港元,年利率為5%且存放一年,到期大約可獲得500港元的利息。不過不同金融機構可能會有微小的計算差異,建議承做前向銀行進一步確認。

2. 港幣定期存款利率比較:傳統銀行與虛擬銀行大比拼

在進行港幣定期存款利率比較時,我們可以先關注傳統銀行的特勢。傳統銀行具備實體分行,服務相對穩定,且多數受到香港存款保障委員會的保障。對於注重資金安全或有較大額存款需求的客戶來說,傳統銀行是一個值得考慮的選項。

2.1. 傳統銀行的高息定存亮點

目前市場上,部分傳統銀行為大額存款提供了相當吸引人的利率。例如,富邦銀行對於50萬港元以上的12個月定存,提供了高達2.50%的年利率。南洋商業銀行也為理財客戶的12個月定存,提供了約2.30%的優惠利率。這些方案通常適合手邊有較多閒置資金,且短期內沒有動用計畫的民眾。

2.2. 虛擬銀行的靈活定存特色

另一方面,虛擬銀行主打全網上操作,省去了親臨分行的時間成本。這類銀行通常不設最低存款要求,或者門檻極低,非常適合年輕族群或小資族體驗。例如,天星銀行與富融銀行的12個月定存利率可達2.65%,且沒有最低存款額的限制。這為希望靈活調配資金的用戶,提供了另一種優質選擇。

3. 洞察香港定期存款利率走勢

要精準預測未來的投資回報,關注香港定期存款利率走勢是一個重要的功課。香港的利率環境與全球經濟,特別是美國的貨幣政策息息相關。觀察各項總體經濟指標,能幫助我們判斷何時是進場鎖定高息的良機。

3.1. 美國聯儲局息口對本港的影響

美國聯儲局的議息結果,往往會直接牽動香港市場的利率變化。若市場預期美國可能會進入減息週期,本港的定期利息便有機會在現有水平慢慢下行。在這種預期心理下,考慮承做中長年期的定期存款,或許是不錯的避風港策略。

3.2. HIBOR拆息與資金流動性分析

除了美國息口,港元銀行同業拆息(HIBOR)也是反映本地資金成本的重要指標。根據2026年4月底的數據,1個月的短期HIBOR大約維持在2.44%左右的中間水平。這顯示整體銀行體系的資金狀況相對平穩,短期內利率大幅波動的機率或許不高。

4. 全面檢視香港定期存款利率比较

在廣泛收集市場資訊後,我們進行了深度的香港定期存款利率比较。不同的存款期數各有其優缺點,適合不同需求的理財規劃。建議大家可以根據自身的資金流動性需求,來配置不同天期的定存產品。

4.1. 1個月至3個月短期定存策略

1個月至3個月的短期定存,最大的優勢在於資金鎖定期短,彈性較高。目前部分銀行針對短期新資金,推出了約2.0%至3.1%的優惠年利率。甚至有銀行為了吸納新客,推出高達10厘的1個月定存快閃優惠,但這類活動通常名額有限且附帶特定條件。

4.2. 6個月至12個月中長期定存分析

對於不急用資金的存戶來說,6個月到12個月的中長期定存或許更具吸引力。以100萬港元為例,目前多間銀行的12個月定存利率介於2.4%至2.7%之間。若能鎖定2.7%的年利率,一年後大約可獲得27,000港元的利息收入。在減息預期下,提早鎖定長天期高息,有助於維持穩定的現金流。

5. 把握港幣定期存款利率2026:最新理財策略

綜觀港幣定期存款利率2026的市場動態,銀行間的競爭依然激烈。為了吸引客戶,各家金融機構頻繁推出各種加碼活動與推廣方案。我們只需多加留意這些最新資訊,便有機會進一步提升自己的利息收入。

5.1. 善用「新資金」與「外幣兌換」優惠

許多銀行針對「合資格新資金」會提供比現有資金更高的特惠年利率。此外,透過兌換現有外幣資金來開立港元定存,有時能享有極高的短期回報。例如,中銀香港便曾針對外幣兌換資金,提供7天高達5.00%的特優年利率。這類短期操作適合手邊剛好有外幣資產的投資者參考。

5.2. 理財戶口升級的潛在回報

提升在銀行的客戶等級,也是獲取更佳利率的常見方式。例如,花旗銀行的Citigold客戶或花旗私人客戶,在承做定期存款時,通常能獲得比一般客戶更高的年利率。若您的資金規模達到銀行的理財門檻,建議可以主動向銀行詢問是否有專屬的利率升級優惠。

6. 立開始規劃您的專屬港幣定期存款利率理財方案

總結來說,定期存款依然是資產配置中不可或缺的穩健基石。透過仔細比較傳統銀行與虛擬銀行的優惠,並持續關注市場走勢,我們都能找到合適的定存方案。請記住,理財規劃越早開始,時間複利帶來的效果通常越顯著。

現在就是檢視您個人財務狀況的好時機。建議您立刻登入慣用的網上銀行,或是下載各大虛擬銀行的應用程式,查看最新的定存優惠。善用手邊的閒置資金,為自己的未來打造一份安穩的被動收入吧!

○ 延伸閱讀│2026 不斷更新!港元定期存款利率大比拼,秒懂哪間銀行定存利息高

本內容僅作為參考資訊,不能視為任何形式之金融、投資或專業建議。文中所表達之觀點不代表 Moneta Markets 或作者對任何特定投資產品、策略或交易之推薦。請勿僅依據本資料作出投資決策,如有需要,請諮詢獨立之專業顧問。