日本通胀升温与加息预期为日元提供支撑,但美日利差仍限制升值空间,美元兑日元短期维持震荡偏强格局。

基本面分析:

日元走势近期仍主要受到利率因素影响,尽管日本政府此前进行了大规模汇市干预,但市场关注点已逐渐转向日本央行的政策前景。目前美国10年期国债收益率约为4.46%,日本10年期国债收益率升至2.67%左右,长端利差较前几年明显收窄。不过,美国利率水平依然更高,这使得日元反弹动力受到一定限制。

与此同时,日本国内通胀压力正在升温。受能源价格上涨影响,日本5月批发价格指数同比增长4.9%,创近三年最快增速。进口成本持续上升,加上日元贬值带来的输入性通胀压力,企业经营成本进一步增加,也强化了市场对日本央行收紧政策的预期。

市场焦点正集中在6月15日至16日的日本央行会议。当前政策利率为0.75%,市场普遍预计有上调至1%的可能。若预期兑现,日本利率将升至近三十年来高位。近期植田和男及多位政策委员相继释放关注通胀的信号,也显示决策层正在提高对物价风险的警惕。

不过,在推进政策正常化的同时,日本央行还需兼顾债券市场稳定。随着国债收益率升至高位,市场对未来购债安排的关注明显增加。现行缩减购债计划将持续至2027年3月,会议期间还将讨论后续框架。部分机构认为,央行可能放缓缩减购债步伐,以降低市场波动风险。对日元而言,更高的收益率有助于提供支撑,但在美日利差仍然存在的情况下,汇率上行空间或仍相对有限。

技术面分析:

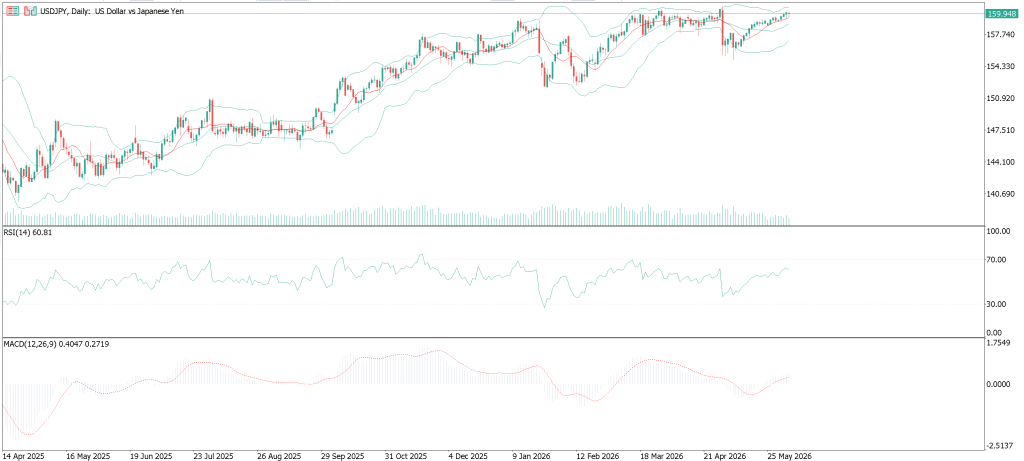

从日线走势来看,美元兑日元自4月底探底后持续震荡回升,近期重新逼近161关口。价格沿着布林带上轨附近运行,短期均线保持向上发散,显示市场买盘仍占据主动。虽然此前多次在160附近出现反复,但整体回调幅度有限,反映出多头结构尚未受到实质性破坏。

动能指标方面,RSI目前运行在60上方,处于偏强区域,但距离超买区间仍有一定空间,说明汇价上涨过程中尚未出现明显过热迹象。MACD双线位于零轴上方运行,红柱重新放大,表明此前调整阶段积累的空头压力正在逐步释放,短线市场情绪较前期明显改善。不过,动能增速并不算特别强劲,因此上涨节奏仍以震荡推进为主。

从关键技术位置观察,161附近依然是当前最重要的压力区域。该位置不仅接近前期高点,也与布林带上轨区域重合,因此预计会吸引较多获利了结盘出现。如果能够有效站稳161上方,多头有望进一步打开上行空间,并挑战去年高点区域。反之,一旦突破失败,市场可能重新回到高位整理格局。

下方支撑首先关注158附近区域,该位置与布林带中轨及短期均线系统较为接近,是当前多空力量的重要分界线。若后续回调能够守住该区域,则整体升势仍有望延续。更下方则需关注155一线,该区域对应此前重要低点,也是中期趋势能否维持的重要参考。

本网站所提供的内容仅供一般性参考,并不构成任何投资建议或交易要约。Moneta Markets 已尽合理努力确保信息的准确性,但不保证其完整性或实时性,相关内容可能随时更改,恕不另行通知。Moneta Markets 对因使用或依赖本网站内容而产生的任何直接或间接损失不承担责任。投资涉及风险,过往表现不代表未来结果。