ปัจจัยพื้นฐาน

- เงินเฟ้อฝั่งผู้ผลิตญี่ปุ่นพุ่งแรง ทุบสถิติในรอบ 30 ปี: ทิศทางค่าเงินเยนยังคงถูกขับเคลื่อนด้วยปัจจัยด้านอัตราดอกเบี้ยเป็นหลัก แม้ว่าก่อนหน้านี้รัฐบาลและธนาคารกลางญี่ปุ่น (BoJ) จะมีการเข้าแทรกแซงตลาดอัตราแลกเปลี่ยนครั้งใหญ่ แต่ความสนใจของนักลงทุนได้หมุนเวียนกลับมาสู่แนวโน้มการปรับเปลี่ยนนโยบายการเงินของ BoJ อีกครั้ง โดยดัชนีราคาผู้ผลิต (PPI) หรืออัตราเงินเฟ้อค้าส่งประจำเดือนพฤษภาคมของญี่ปุ่น พุ่งสูงขึ้นถึง 4.9% เมื่อเทียบรายปี ทำสถิติเติบโตเร็วที่สุดในรอบ 3 ปี ปัจจัยจากต้นทุนนำเข้าที่สูงขึ้นบวกกับเงินเยนที่อ่อนค่ากลายเป็นตัวเร่งเงินเฟ้อนำเข้า (Imported Inflation) บีบให้ภาคธุรกิจแบกรับต้นทุนที่หนาแน่น และสะท้อนชัดเจนว่าอัตราเงินเฟ้อมีแนวโน้มขยายตัวต่อเนื่อง ส่งผลให้ตลาดทวีความคาดหวังต่อการยกระดับนโยบายการเงินสู่สภาวะปกติ (Policy Normalization)

- เก็งบอร์ด BoJ ขยับดอกเบี้ยแตะ 1.0% ในการประชุมกลางเดือน มิ.ย.: สปอตไลท์ทางการเงินพุ่งเป้าไปที่การประชุมนโยบายการเงินของ BoJ ในวันที่ 15-16 มิถุนายนนี้ ปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ที่ระดับ 0.75% โดยตลาดส่วนใหญ่เริ่มให้น้ำหนักและคาดการณ์ว่ามีความเป็นไปได้สูงที่ BoJ จะปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 1.0% ซึ่งหากเกิดขึ้นจริง จะถือเป็นระดับอัตราดอกเบี้ยที่สูงที่สุดของญี่ปุ่นในรอบเกือบ 30 ปี สอดคล้องกับถ้อยแถลงล่าสุดของ คาซูโอะ อุเอดะ (Kazuo Ueda) ผู้ว่าการ BoJ และกรรมการหลายรายที่ทยอยส่งสัญญาณเตือนภัยความเสี่ยงด้านราคาอย่างต่อเนื่อง

- ส่วนต่างอัตราผลตอบแทน (Yield Differential) ยังคงค้ำคอเงินเยน: แม้ว่าอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (JGB 10Y Yield) จะดีดตัวขึ้นมาอยู่ที่ราว 2.67% ช่วยลดส่วนต่างเมื่อเทียบกับพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (US 10Y Yield) ที่ทรงตัวบริเวณ 4.46% ให้แคบลงกว่าช่วงหลายปีที่ผ่านมา อย่างไรก็ตาม ในมิติของระดับตัวเลขสัมบูรณ์ อัตราดอกเบี้ยของฝั่งสหรัฐฯ ยังคงอยู่ในเกณฑ์ที่สูงกว่าญี่ปุ่นอย่างมาก เม็ดเงินจึงยังไหลเข้าถือครองดอลลาร์ในฐานะสินทรัพย์ที่ให้ผลตอบแทนดีกว่า (Carry Trade) ส่งผลให้กรอบการแข็งค่าของเงินเยนยังคงถูกจำกัด

- ความท้าทายในการลดขนาดงบดุล (Quantitative Tightening): นอกเหนือจากเรื่องดอกเบี้ย คณะกรรมการ BoJ จำเป็นต้องรักษาสมดุลในตลาดพันธบัตร แผนการปรับลดการรับซื้อพันธบัตรรัฐบาลเดิมมีกรอบเวลาลากยาวไปจนถึงเดือนมีนาคม 2570 ซึ่งในการประชุมรอบนี้จะมีการหารือถึงกรอบการดำเนินงานในระยะถัดไป นักวิเคราะห์บางส่วนประเมินว่า BoJ อาจเลือกชะลอความเร็วในการลดปริมาณการซื้อพันธบัตรลงชั่วคราว เพื่อป้องกันไม่ให้อัตราผลตอบแทนพันธบัตรในประเทศพุ่งสูงเร็วเกินไปจนสร้างความผันผวนต่อระบบการคลัง

บทวิเคราะห์ทางเทคนิค

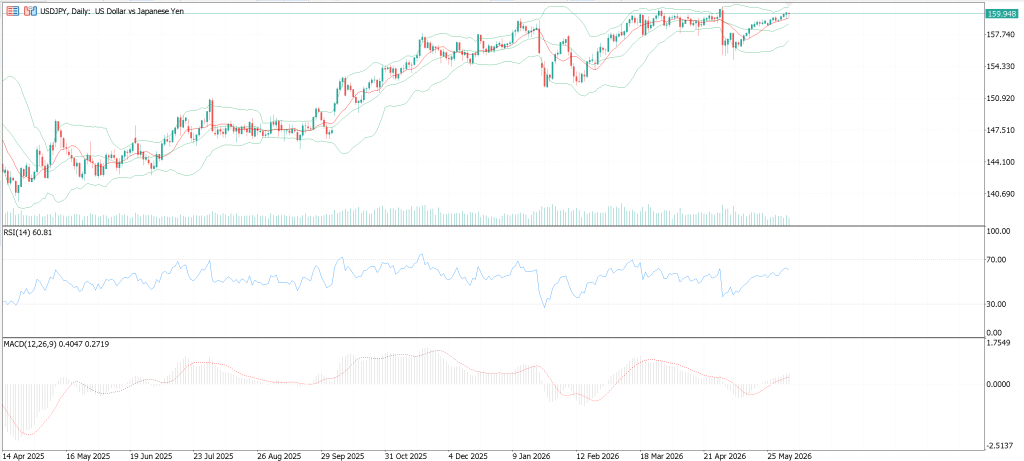

โครงสร้างราคาในกราฟรายวัน (Daily Timeframe) บ่งชี้ว่าคู่เงิน USDJPY มีการรีบาวด์ฟื้นตัวขึ้นอย่างต่อเนื่องนับตั้งแต่ทำจุดต่ำสุดในช่วงปลายเดือนเมษายน โดยปัจจุบันราคาได้ขยับเข้าใกล้ด่านสำคัญบริเวณ 161 อีกครั้ง แท่งราคาเคลื่อนไหวล้อไปตามกรอบบนของ Bollinger Bands (Upper Band) และระบบเส้นค่าเฉลี่ยระยะสั้นยังคงเรียงตัวแผ่ออกในทิศทางขาขึ้น (Bullish Alignment) สะท้อนว่าแรงซื้อยังคงเป็นผู้ควบคุมทิศทางหลักในตลาด แม้ว่าก่อนหน้านี้ราคาจะมีการแกว่งตัวทดสอบแนว 160 อยู่หลายครั้ง แต่รอบการย่อตัวมีขนาดแคบ ยืนยันว่าโครงสร้างฝั่งขาขึ้นยังไม่ถูกทำลายลง

- RSI: ปัจจุบันแกว่งตัวอยู่เหนือระดับ 60 สะท้อนโมเมนตัมฝั่งซื้อที่แข็งแกร่ง แต่ยังมีพื้นที่เหลือให้ปรับตัวขึ้นต่อก่อนจะเข้าสู่สภาวะซื้อมากเกินไป (Overbought) บ่งชี้ว่าการปรับตัวขึ้นในรอบนี้ยังไม่มีสัญญาณภาวะฟองสบู่หรือความร้อนแรงที่เกินขอบเขต

- MACD: เส้นสัญญาณหลักทวิภาคแกว่งตัวอยู่ในแดนบวกเหนือแกนศูนย์ (Above Zero Line) ควบคู่กับแท่งฮิสโตแกรมฝั่งบวกที่เริ่มขยายขนาดขึ้นรอบใหม่ สะท้อนว่าแรงขายสะสมในช่วงก่อนหน้าได้ถูกดูดซับไปเรียบร้อยแล้ว บรรยากาศซื้อขายฝั่งกระทิงขยับตัวดีขึ้น ทว่าอัตราเร่งของโมเมนตัมไม่ได้พุ่งทะยานรุนแรงนัก ทำให้ท่วงทำนองการปรับขึ้นของราคาจะเป็นลักษณะ “แกว่งตัวสลับขาขึ้นขยับขึ้นทีละสเต็ป”

ข้อมูลและการวิเคราะห์ในบทความนี้จัดทำขึ้นเพื่อให้ข้อมูลทั่วไปเท่านั้น มิได้ถือเป็นคำแนะนำด้านการลงทุนหรือการเงิน Moneta Markets ไม่รับประกันความถูกต้องครบถ้วนของข้อมูล และไม่รับผิดชอบต่อความเสียหายใด ๆ ที่อาจเกิดจากการนำข้อมูลไปใช้งาน ผู้อ่านควรใช้ดุลยพินิจและพิจารณาข้อมูลด้วยตนเองก่อนตัดสินใจลงทุน