ท่ามกลางสภาวะตลาดหุ้นที่ความผันผวนกลายเป็นเรื่องปกติ นักลงทุนหลายคนเริ่มมองหาเกาะกำบัง ที่ช่วยสร้างผลตอบแทนได้อย่างสม่ำเสมอโดยไม่ต้องพึ่งพาเพียงแค่ส่วนต่างราคาหุ้น (Capital Gain) เพียงอย่างเดียว ซึ่งคำตอบที่ทรงพลังที่สุดคำหนึ่งคือ Dividend หรือเงินปันผลนั่นเอง

บทความนี้จะพาคุณไปเจาะลึกว่าเงินปันผลคืออะไร มีความสำคัญอย่างไรต่อนักลงทุนสาย Passive Income พร้อมเปิดเผยเทคนิคการคำนวณเงินที่ได้รับจริงหลังหักภาษี และที่สำคัญที่สุดคือวิธีอ่านเกมเพื่อไม่ให้คุณตกหลุมพรางของหุ้นปันผลสูงที่อาจเป็นเพียงกับดักทางการเงิน

เงินปันผล (Dividend) คืออะไร? ทำไมบริษัทถึงจ่ายให้เรา

เงินปันผล (Dividend) คือส่วนแบ่งกำไรหรือเงินปันผล ที่บริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ นำมาจัดสรรและจ่ายคืนให้กับผู้ถือหุ้น (Shareholders) ตามสัดส่วนของจำนวนหุ้นที่ถือครองอยู่ กล่าวให้เห็นภาพง่ายๆ คือ เมื่อคุณตัดสินใจซื้อหุ้นของบริษัทใดบริษัทหนึ่ง คุณจะกลายเป็นเจ้าของร่วมของธุรกิจนั้น เมื่อธุรกิจดำเนินกิจการจนมีกำไรสุทธิ (Net Profit) หลังหักภาษีและสำรองตามกฎหมายแล้ว คณะกรรมการบริษัทอาจมีมติให้นำกำไรส่วนหนึ่งมาแบ่งปันให้กับผู้ถือหุ้น เพื่อเป็นการตอบแทนความไว้วางใจที่นำเงินมาลงทุน

การได้รับเงินปันผลนับเป็นหนึ่งในเป้าหมายหลักของนักลงทุนที่เน้นสร้างกระแสเงินสดรับ (Passive Income) อย่างสม่ำเสมอ ความสำคัญของเงินปันผลไม่ได้มีเพียงแค่การเป็นแหล่งรายได้ระหว่างที่ถือครองหุ้นเท่านั้น แต่ยังทำหน้าที่เป็นเสมือนเบาะรองรับความเสี่ยง (Cushion) ที่ช่วยสร้างความอุ่นใจให้กับนักลงทุนในสภาวะที่ราคาหุ้นในตลาดมีความผันผวนสูง การมีกระแสเงินสดเข้ามาอย่างต่อเนื่องช่วยให้นักลงทุนสามารถถือครองสินทรัพย์เพื่อรอการเติบโตในระยะยาวได้โดยไม่กดดันจนเกินไป

โดยทั่วไป รูปแบบการจ่ายเงินปันผลที่พบได้บ่อยในตลาดหลักทรัพย์แห่งประเทศไทย มีอยู่ 2 รูปแบบหลัก ได้แก่:

- เงินปันผลที่เป็นเงินสด (Cash Dividend): เป็นรูปแบบมาตรฐานที่พบได้มากที่สุด บริษัทจะทำการโอนเงินสดเข้าบัญชีธนาคารของผู้ถือหุ้นโดยตรงตามวันที่กำหนด (Payment Date) โดยจะประกาศอัตราการจ่ายชัดเจนว่าจ่ายกี่บาทต่อหุ้น

- หุ้นปันผล (Stock Dividend): แทนที่จะจ่ายเป็นเงินสด บริษัทจะทำการออกหุ้นสามัญเพิ่มทุนและจัดสรรให้แก่ผู้ถือหุ้นเดิมตามอัตราส่วนที่กำหนด (เช่น จ่ายหุ้นปันผลในอัตราส่วน 10 หุ้นเดิม ต่อ 1 หุ้นใหม่) วิธีนี้มักถูกนำมาใช้เมื่อบริษัทมีกำไรแต่ยังต้องการรักษาสภาพคล่องหรือเก็บเงินสดไว้เพื่อขยายกิจการในอนาคต

ข้อควรระวัง: แม้ประวัติการจ่ายเงินปันผลจะสะท้อนถึงความแข็งแกร่งของบริษัทในอดีต แต่ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลตอบแทนในอนาคต นโยบายการจ่ายปันผลสามารถเปลี่ยนแปลงได้เสมอขึ้นอยู่กับผลกำไรและสภาวะเศรษฐกิจ นักลงทุนจึงควรพิจารณาความสามารถในการแข่งขันของธุรกิจประกอบการตัดสินใจลงทุนด้วยเสมอ

ทำความรู้จัก Dividend Yield และวิธีคำนวณเงินปันผลที่ได้รับจริง

ถ้าต้องการเปรียบเทียบว่าหุ้นตัวไหนปันผลคุ้มค่ากว่ากัน เครื่องมือที่แม่นยำที่สุดคือ Dividend Yield หรือ อัตราผลตอบแทนจากเงินปันผล ซึ่งคิดเป็นเปอร์เซ็นต์ (%) โดยมีสูตรคำนวณง่ายๆ ดังนี้:

Dividend Yield (%) = (เงินปันผลต่อหุ้น ÷ ราคาหุ้นปัจจุบัน) × 100

ตัวอย่าง: หุ้น A ราคา 100 บาท ประกาศจ่ายปันผล 5 บาทต่อหุ้น จะมี Dividend Yield เท่ากับ 5% ในขณะที่หุ้น B ราคา 10 บาท จ่ายปันผล 1 บาท จะมี Dividend Yield สูงถึง 10% ซึ่งช่วยให้นักลงทุนเห็นภาพความคุ้มค่าเทียบกับเงินที่จ่ายไปได้ชัดเจนกว่าการดูแค่จำนวนบาท

เงินปันผลสุทธิ ที่คุณจะได้รับจริง

สิ่งหนึ่งที่นักลงทุนมือใหม่มักมองข้ามคือ ภาษีหัก ณ ที่จ่าย (Withholding Tax) 10% หมายความว่าหากบริษัทประกาศจ่ายปันผล 1.00 บาทต่อหุ้น เงินที่จะโอนเข้าบัญชีธนาคารของคุณจริงๆ จะเหลือเพียง 0.90 บาทต่อหุ้น เท่านั้น

คำแนะนำเพิ่มเติม: นักลงทุนสามารถนำภาษี 10% นี้ไปทำเรื่อง “เครดิตภาษีเงินปันผล” ในช่วงยื่นภาษีเงินได้บุคคลธรรมดาประจำปี เพื่อขอคืนภาษีบางส่วนหรือทั้งหมดได้ (ขึ้นอยู่กับฐานภาษีและอัตราภาษีเงินได้นิติบุคคลของบริษัทนั้นๆ)

Timeline ของขั้นตอนการจ่ายเงินปันผล

ความเข้าใจผิดอันดับหนึ่งของมือใหม่คือซื้อวันไหนก็ได้ปันผล ซึ่งในความเป็นจริง ตลาดหลักทรัพย์ฯ มีลำดับเวลาที่ชัดเจนที่คุณต้องจำให้ขึ้นใจ:

- วันประกาศจ่ายปันผล (Announcement Date): วันที่คณะกรรมการบริษัทมีมติและประกาศรายละเอียดการจ่ายเงินปันผล

- วัน XD (Ex-Dividend Date): คือ วันที่ไม่มีสิทธิ์รับปันผล เป็นวันสำคัญที่สุด หากคุณซื้อหุ้นในวันนี้หรือหลังจากวันนี้ คุณจะไม่มีสิทธิ์ ได้รับเงินปันผลในรอบนั้น ดังนั้น หากต้องการปันผล คุณต้องซื้อและถือหุ้นตัวนั้นก่อนวัน XDอย่างน้อย 1 วันทำการ

- วันปิดสมุดทะเบียน (Record Date): วันที่บริษัทตรวจสอบรายชื่อผู้ถือหุ้นที่มีสิทธิ์รับปันผล

- วันจ่ายเงินจริง (Payment Date): วันที่เงินสดจะถูกโอนเข้าบัญชีธนาคารของคุณ โดยปกติจะเกิดขึ้นหลังจากวัน XD ประมาณ 2-4 สัปดาห์

ข้อสังเกต: ในวัน XD ราคาหุ้นมักจะปรับตัวลดลงใกล้เคียงกับมูลค่าเงินปันผลที่จ่ายออกมา ซึ่งเป็นปรากฏการณ์ปกติที่เรียกว่า Dividend Drop

ระวังกับดักปันผล (Value Trap) วิธีดูว่าหุ้นตัวไหนปันผลสูงจริงหรือแค่สูงหลอก

ตัวเลข Dividend Yield ที่สูงลิ่วระดับ 10-15% อาจดูน่าดึงดูดใจ แต่นี่คือจุดที่นักลงทุนต้องระวังกับดักปันผล หรือ Value Trap ซึ่งมักเกิดจาก 3 สาเหตุหลักๆคือ:

- ราคาหุ้นดิ่งเหว: เนื่องจาก Yield คำนวณจาก (ปันผล/ราคาหุ้น) หากราคาหุ้นตกหนักเพราะพื้นฐานธุรกิจแย่ลง จะทำให้ตัวเลข Yield ดูสูงขึ้นทันทีโดยที่บริษัทไม่ได้เก่งขึ้น

- ปันผลพิเศษ (Special Dividend): บางปีบริษัทอาจมีกำไรพิเศษจากการขายสินทรัพย์หรือที่ดินเพียงครั้งเดียว ทำให้ปีนั้นปันผลสูงผิดปกติ ซึ่งไม่ได้หมายความว่าปีหน้าจะจ่ายได้เท่าเดิม

- จ่ายปันผลเกินตัว: ตรวจสอบจาก Dividend Payout Ratio หากบริษัทจ่ายปันผลมากกว่ากำไรสุทธิที่ทำได้ (มากกว่า 100%) แสดงว่าบริษัทกำลังดึงเงินสะสมออกมาจ่าย ซึ่งไม่ยั่งยืนในระยะยาว

เริ่มต้นหาหุ้นปันผลดีๆ ได้ที่ไหน?

สำหรับนักลงทุนที่ต้องการเริ่มต้นสร้างพอร์ตหุ้นปันผล นี่คือ 3 ขั้นตอนง่ายๆ ในการค้นหาหุ้นคุณภาพ:

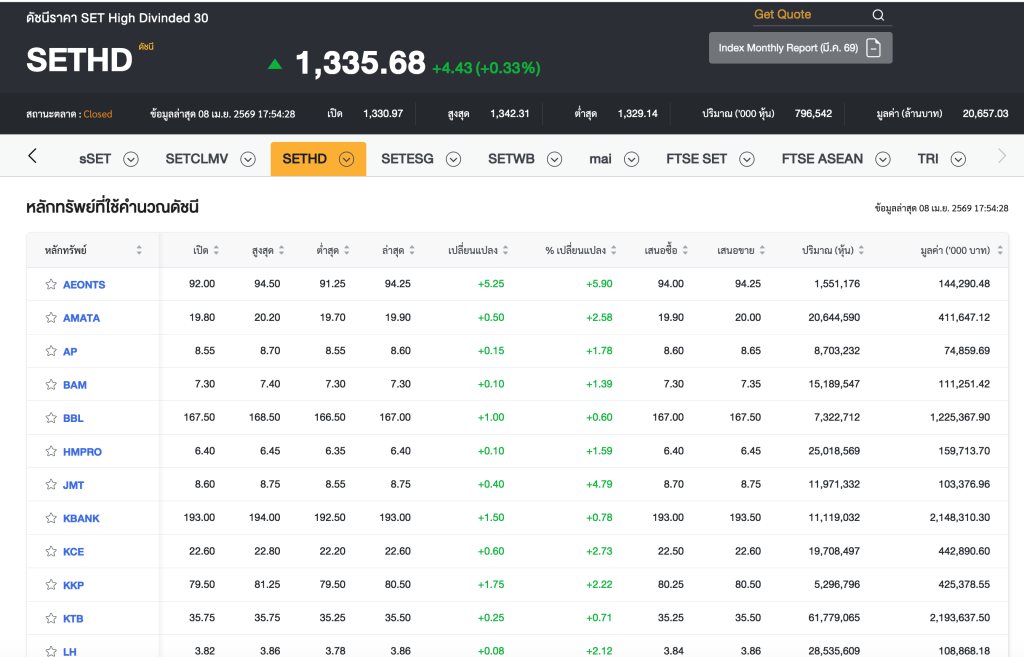

- ดูรายชื่อหุ้นในดัชนี SETHD (SET High Dividend): ตลาดหลักทรัพย์ฯ ได้รวบรวมหุ้น 30 ตัวที่มีสภาพคล่องสูงและมีการจ่ายปันผลสม่ำเสมอให้แล้ว

- ใช้แอปฯ Streaming หรือเว็บไซต์ SET.or.th: เข้าไปที่เมนู ‘Quote’ พิมพ์ชื่อหุ้นที่สนใจ แล้วดูในส่วน ‘สรุปข้อสนเทศบริษัทจดทะเบียน’ เพื่อดูประวัติการจ่ายปันผลย้อนหลัง 3-5 ปี

- เลือกธุรกิจที่เข้าใจง่ายและมั่นคง: หุ้นปันผลที่ดีควรมาจากบริษัทที่มีกระแสเงินสดแข็งแกร่ง เป็นผู้นำในอุตสาหกรรม และมีความสามารถในการทำกำไรที่ยั่งยืน

สรุป

การลงทุนในหุ้นปันผลไม่ใช่เรื่องของการหาหุ้นที่จ่ายสูงสุด แต่คือการหาธุรกิจที่จ่ายได้สม่ำเสมอและเติบโตไปพร้อมกับคุณ เมื่อคุณเข้าใจกลไกของวัน XD การคำนวณภาษี และวิธีหลีกเลี่ยงกับดักปันผล คุณก็จะสามารถสร้างพอร์ตการลงทุนที่ผลิต Passive Income ให้คุณได้อย่างยั่งยืน

ข้อสงวนสิทธิ์: เนื้อหานี้จัดทำขึ้นเพื่อให้ข้อมูลเท่านั้น ไม่ถือเป็นคำแนะนำด้านการเงิน การลงทุน หรือวิชาชีพใด ๆ ข้อมูลหรือความคิดเห็นที่ปรากฏไม่ควรตีความว่าเป็นคำแนะนำหรือการชักชวนจาก Moneta Markets หรือผู้เขียน ผู้อ่านควรพิจารณาข้อมูลด้วยตนเองและขอคำแนะนำจากผู้เชี่ยวชาญอิสระก่อนตัดสินใจลงทุน